Bericht zur Lage der Branche

Jahresrückblick 2025

Entwicklung des Passagierverkehrs in Deutschland 2025

Passagierwachstum halbiert sich gegenüber Vorjahr

Die Erholung des Luftverkehrs in Deutschland hat sich im Jahr 2025 massiv verlangsamt. Die Zahl der Passagiere an den deutschen Flughäfen ist gegenüber dem Vorjahr nur noch um 3,6 Prozent auf 219,6 Millionen gestiegen. Damit liegt der Luftverkehrsstandort Deutschland noch12 Prozent unter dem Niveau von 2019. Im Vorjahr erreichte der Luftverkehr von und nach Deutschland noch einen Zuwachs von 7,5 Prozent (85 Prozent des Vor-Corona-Niveaus).

Größtes Verkehrssegment ist der innereuropäische Verkehr mit insgesamt 152 Millionen Passagieren von und nach Deutschland. Ähnlich hat sich das Geschäft der Bodenverkehrsdienste entwickelt. Dagegen macht sich beim Travel-Retail-Markt, zu dem auch die Duty-Free-Shops an den Flughäfen zählen, vielerorts die herausfordernde ökonomische Situation im Land durch rückläufige Ausgaben pro Passagier bemerkbar.

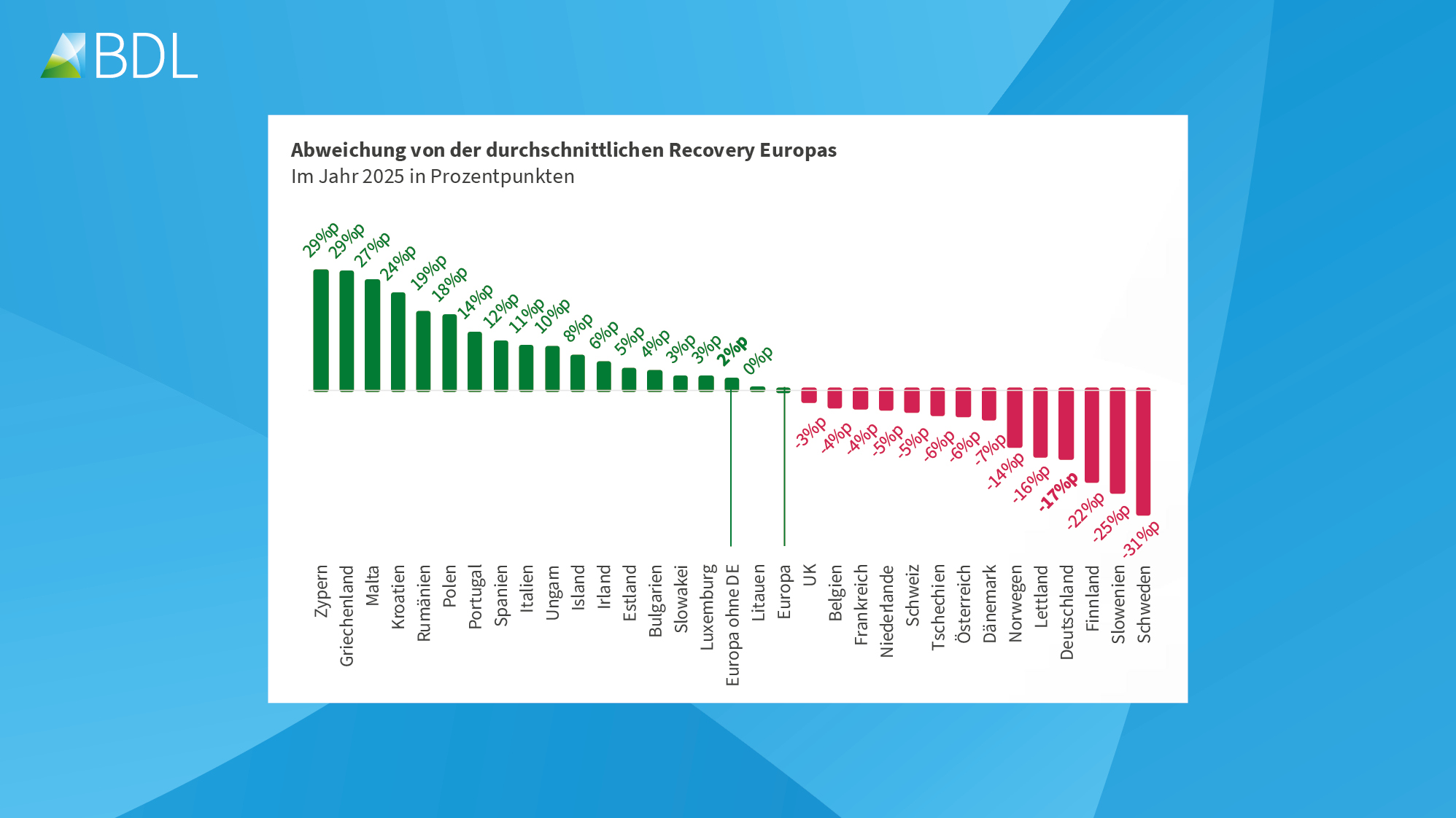

Deutschland verliert Anschluss an europäischen Luftfahrt-Boom

Diese Grafik zeigt die Abweichung der einzelnen Länder vom europäischen Durchschnitt im Jahr 2025. In Deutschland erreichte das Sitzplatzangebot nur 89 Prozent von 2019 – und lag damit 17 Prozentpunkte unter dem europäischen Durchschnitt. Hier zählt der Luftverkehrsstandort Deutschland zu den Schlusslichtern Europas.

Dagegen sind viele europäische Länder der durchschnittlichen Entwicklung weit voraus. Dazu zählen nicht nur Staaten, die von einem starken Tourismus profitieren oder aufgrund ihrer geografischen Situation auf den Luftverkehr angewiesen sind, sondern auch Länder wie Polen, Rumänien oder Ungarn.

Weniger Verbindungen zu europäischen Wirtschaftsmetropolen

Verbindungen zwischen Deutschland und Flughäfen in Nord-, Ost- und Westeuropa sind stark ausgedünnt im Vergleich zu 2019. Damit fehlen viele Flüge in europäische Wirtschaftsmetropolen. Einzig die touristischen Zielgebiete Südeuropa und Nordafrika / Levante entwickeln sich stärker als vor der Pandemie.

Auf der Langstrecke ist das Angebot Richtung Mittlerer Osten / Zentralasien heute größer als 2019. Airlines aus dieser Region gewinnen zunehmend Marktanteile mit Umsteigever-bindungen in Richtung Asien und Afrika gegenüber Nonstop-Flügen ab Deutschland.

Hintergrund sind insbesondere ungleiche Wettbewerbsbedingungen wie geringere Umwelt-, Arbeits- und Sozialstandards sowie staatlich gestützte aggressive Expansions-strategien bei Airlines mit Sitz außerhalb der EU. Hinzu kommt seit 2025 eine Ungleich-behandlung bei der vorgeschriebenen Verwendung nachhaltiger Kraftstoffe bei Flügen mit Start in der Europäischen Union.

Veränderung der Konnektivität Deutschlands 2019–2025

Erholung auf Business-Strecken bleibt aus

Im Verkehr zwischen Deutschland und anderen europäischen Ländern ist sowohl die Zahl der angebotenen Strecken als auch die Passagierzahl noch immer geringer als im Jahr 2019.

Damit sind insbesondere viele für den Wirtschaftsstandort Deutschland wichtige Strecken in europäische Metropolen und Sekundärstädte verloren gegangen. Wichtige Business-Verbindungen nach Zürich, Brüssel oder Rom, die 2019 noch geflogen wurden, fehlen an vielen deutschen Flughäfen.

Die leichte Erholung auf den Europa-Strecken wird in erster Linie durch die Touristik und den VFR-Verkehr (Visiting Friends and Relatives) getragen.

Beispiele für 2025 neu aufgelegte Strecken:

- Bremen–Istanbul Sabiha Gökçen

- Dortmund–Chișinău

- Frankfurt–Bydgoszcz

- Nürnberg–Fuerteventura

Langstrecken Angebot wächst in Europa - Nur in Deutschland nicht

Die vergleichsweise hohe Recoveryrate des Sitzplatzangebotes auf der Langstrecke von 96 Prozent im Jahr 2025 spiegelt sich auch bei der Zahl der angebotenen Strecken und durchgeführten Flüge wider. In diesem Verkehrssegment ist ab Deutschland nahezu das Vor-Corona-Niveau erreicht.

Getrieben wird diese Entwicklung durch ein überproportionales Wachstum auf Strecken in den Mittleren Osten – vor allem durch Umsteigeverkehre nach Asien und Afrika über Drehkreuze in Drittstaaten.

Unterdessen hat sich das Langstrecken-Angebot in den übrigen europäischen Ländern wesentlich stärker entwickelt als in Deutschland – sowohl gegenüber dem Vorjahr als auch dem Vor-Corona-Niveau. Die Zahl der angebotenen Strecken ist seit 2019 um 10 Prozent gestiegen, die Zahl der Flüge um 14 Prozent.

Große Punkt-zu-Punkt-Airlines ziehen Kapazitäten aus Deutschland ab

Aufgrund von hohen Standortkosten in Deutschland und besseren Rahmen-bedingungen in anderen Ländern ziehen Punkt-zu-Punkt-Airlines vermehrt Kapazitäten aus Deutschland ab.

Während bei den drei größten in Deutschland tätigen Punkt-zu-Punkt-Airlines der Anteil der Sitzplätze sinkt, der an deutschen Flughäfen angeboten wird, steigt dieser in anderen europäischen Ländern, beziehungsweise bleibt dort konstant.

Da Punkt-zu-Punkt-Airlines anders als etwa Netzwerk-Fluggesellschaften nicht an Drehkreuze zum Umsteigen gebunden sind, können sie ihre Flugzeuge besonders einfach an andere Standorte mit günstigeren Rahmen-bedingungen verlegen. Deutschland ist von dieser Entwicklung in besonderem Maße betroffen.

Entwicklung des Luftfrachtverkehrs in Deutschland und Europa 2025

Entwicklung der Konnektivität wichtiger europäischer Wirtschaftsregionen

Trotz schwieriger wirtschaftlicher Rahmenbedingungen wurde 2025 mehr Luftfracht an Flughäfen in Deutschland ein- und ausgeladen. Gegenüber dem Vorjahr ist die Ladungsmenge an den deutschen Flughäfen um 1,6 Prozent auf rund 4,86 Millionen Tonnen gestiegen. Damit wird das Luftfrachtaufkommen des Jahres 2019 um 1,2 Prozent übertroffen. Weltweit wuchs die Luftfracht 2025 dagegen um 3,4 Prozent.

Das leichte Wachstum in Deutschland ist insbesondere auf einen Sondereffekt zurückzuführen: Die US-Zollpolitik führte im Jahresverlauf zu mehreren Nachfragespitzen für eilige Luftfrachttransporte. Unternehmen auf beiden Seiten des Atlantiks füllten ihre Lager mit potenziell von Strafzöllen betroffenen Produkten.

Zudem wurden 2025 erneut mehr Waren aus dem Ausland nach Deutschland importiert. Die Ausladungen nahmen um 2,1 Prozent gegen-über dem Vorjahr zu. Die Einladungen stiegen dagegen nur um 1,2 Prozent.

Ausblick auf das Frühjahr 2026

Entlastungen 2026 können nur ein erster Schritt sein

Die von der Bundesregierung beschlossenen Entlastungen für den Luftverkehr gehen in die richtige Richtung. Sie schaffen aber noch keine Rahmenbedingungen, mit denen der deutsche Luftverkehr an den Luftfahrt-Boom im restlichen Europa anknüpfen kann. Im Jahr 2025 stiegen die Belastungen durch staatliche Standortkosten in Deutschland um 1,1 Milliarden Euro auf 4,3 Milliarden Euro.

Insgesamt verringert sich die Belastung durch staatliche Standortkosten für die deutsche Luftverkehrswirtschaft 2026 nur marginal. Um mehr Wachstum zu ermöglichen, müssten die Kosten halbiert werden.

Dies könnte zum Beispiel durch die ersatzlose Abschaffung der Luftverkehrsteuer erreicht werden. Das Beispiel Schweden verdeutlicht die unmittelbare Wirkung einer solchen Maßnahme.

Luftverkehr ab Deutschland wächst 2026 nur noch schwach

Der Luftverkehr in Deutschland wächst zu Beginn des Jahres 2026 nur schwach. Internationale Flüge verzeichnen noch leichte Zuwächse. Dagegen schrumpft das Angebot auf innerdeutschen Strecken.

Die angebotene Kapazität auf Flügen von Deutschland in andere europäische Länder nimmt im aktuellen Winterflugplan um einen Prozentpunkt gegenüber dem Vorjahreszeit-raum zu und erreicht 88 Prozent des Vor-Corona-Niveaus der Jahre 2018/19. Auf Inter-kontinentalflügen steigt das Angebot um 2 Prozentpunkte auf 97 Prozent im Vergleich zum Winter 2018/19.

Die Erholung des innerdeutschen Verkehrs kommt dagegen vollkommen zum Erliegen und erreicht weniger als die Hälfte der Kapazität von 2018/19. Sowohl bei Drehkreuz-Zubringern als auch auf dezentralen Strecken sinkt das Angebot.

Deutscher Anteil am europäischen Luftverkehr ist seit 2019 gesunken

Deutschland gehört noch zu den großen Luftfahrtnationen in Europa, hat anteilig aber seit 2019 am meisten verloren.

Der Anteil Deutschlands am europäischen Luftverkehrsmarkt ist seit 2019 um zwei Prozentpunkte gefallen. Damit musste Deutschland Spanien den zweiten Platz im europäischen Ranking überlassen.

Spitzenreiter ist nach wie vor das Vereinigte Königreich.

Unter den kleineren Luftfahrtnationen konnten Griechenland und Malta signifikant hinzugewinnen.

Kontaktieren Sie uns gerne …

Dirk Helf

Leiter Wirtschaft und Infrastruktur

dirk.helf(at)bdl.aero

+49 30 520077-145

Dirk Helf

Leiter Wirtschaft und Infrastruktur

dirk.helf(at)bdl.aero

+49 30 520077-145

Alexander Klay

Pressesprecher

alexander.klay(at)bdl.aero

+49 30 520077-165

Alexander Klay

Pressesprecher

alexander.klay(at)bdl.aero

+49 30 520077-165