Das ist nahezu ein Viertel des gesamten Handelsvolumens (1473,2 Milliarden Euro) der Bundesrepublik mit Nicht-EU-Staaten. Aufgrund der großen Distanzen kommt der Luftfracht in diesem Bereich eine besondere Bedeutung zu.

Der Luftfracht-Standort Deutschland liegt vorne in der europäischen Spitzengruppe. Das Drehkreuz Frankfurt liegt auf Platz zwei im europäischen Frachtranking. Mit internationaler Expressfracht haben die Flughäfen Leipzig/Halle und Köln/Bonn eine herausragende Stellung im Netzwerk der weltgrößten Logistikunternehmen. Die exportorientierte deutsche Wirtschaft profitiert in besonderem Maße von dieser engmaschigen Anbindung an ihre globalen Absatzmärkte, die den weltweiten Versand von besonders hochwertigen oder eiligen Gütern innerhalb weniger Stunden ermöglicht. Die Zustellung eines dringend benötigten Ersatzteils über Nacht über Kontinente hinweg kann Produktionsausfälle in Millionenhöhe verhindern. Das sichert Arbeitsplätze und Wertschöpfung in Deutschland. Der zuverlässige und schnelle Transport von Medikamenten und Medizinprodukten rettet Menschenleben weltweit.

Praxisferne Vorschriften und hohe Abgaben gefährden den Luftverkehrsstandort Deutschland jedoch zunehmend. Dies betrifft auch die Luftfracht. Überhohe staatliche Standortkosten in Verbindung mit der Übererfüllung von EU-Vorgaben etwa in den Bereichen Luftsicherheit und Zoll ohne Mehrwert für den Wirtschaftsstandort führen dazu, dass Warenströme zunehmend einen Bogen um Deutschland machen. Versender, Speditionen und Unternehmen der Luftverkehrswirtschaft finden in den europäischen Nachbarländern als auch Drittstaaten attraktivere Bedingungen vor.

Bereits heute verliert Deutschland den Anschluss an das globale Wachstum der Luftfracht. Während die Luftfracht im Jahr 2024 weltweit eine Zunahme des Frachtvolumens um 11,3 Prozent und in Europa um 11,2 Prozent im Vergleich zum Vorjahr erreichte (Quelle: IATA), ist Deutschland davon bereits abgekoppelt. An den Flughäfen wurden nur rund 1,8 Prozent mehr Waren ein- und ausgeladen. Das Bundesverkehrsministerium hatte zuvor ein Plus von 3,6 Prozent erwartet. Neben der schwächelnden deutschen Wirtschaft ist dies vor allem darauf zurückzuführen, dass sich Frachtfluggesellschaften aufgrund der nachteiligen Standortbedingungen in Deutschland zunehmend für Standorte im Ausland entscheiden. Für die Jahre 2025 und 2026 wird sogar nur ein jährliches Wachstum von 1,2, beziehungsweise 1,1 Prozent erwartet. Zudem wurde der Flughafen Frankfurt 2024 gemessen am Frachtaufkommen von Istanbul als größter Luftfrachtstandort Europas überholt.

Der Luftfrachtstandort Deutschland steht für hohe Arbeits-, Umwelt-, Sozial- und Sicherheitsstandards. Die Unternehmen erhalten keine Subventionen. In einer 2024 durchgeführten gemeinsamen Befragung des Bundesverbandes der Deutschen Luftverkehrswirtschaft (BDL) und des Bundesverbandes Spedition und Logistik (DLSV) nannten die teilnehmenden Luftfrachtspeditionen als wichtigsten Faktor, damit sie (wieder) mehr Fracht über deutsche Airports transportieren, das von den staatlichen Standortkosten maßgeblich beeinflusste Frachtratenniveau. Darüber hinaus besteht dringender Handlungsbedarf bei der einheitlichen Auslegung der EU-Standards für Luftsicherheit und Zoll, der Digitalisierung von Behördenprozessen und dem umständlichen Erhebungsverfahren bei der Einfuhrumsatzsteuer. Bei den Betriebszeiten der deutschen Flughäfen ist der Status Quo abzusichern.

Damit der Luftfrachtstandort Deutschland seine Spitzenposition verteidigen kann, brauchen die deutschen Airlines und Flughäfen attraktive Rahmenbedingungen.

Dieses zeigt besondere Belastungen auf, benennt Wettbewerbsverzerrungen und unterbreitet Handlungsoptionen für die Politik. Aufgrund der besonders hohen Relevanz der Luftfracht für die deutsche Wirtschaft ist jede Verbesserung der Standortbedingungen ein doppelter Gewinn für die Sicherung von Beschäftigung und Wertschöpfung in Deutschland.

Das ist nahezu ein Viertel des gesamten Handelsvolumens (1473,2 Milliarden Euro) der Bundesrepublik mit Nicht-EU-Staaten. Aufgrund der großen Distanzen kommt der Luftfracht in diesem Bereich eine besondere Bedeutung zu.

Luftfracht ermöglicht einen zuverlässigen und schnellen Warenaustausch innerhalb weniger Stunden über Tausende Kilometer hinweg. Die hohe Geschwindigkeit stellt eine kurze Versanddauer sicher; die große Zuverlässigkeit ermöglicht sichere Logistikketten wie kein anderer Verkehrsträger. Diese entscheidenden Systemvorteile minimieren insbesondere bei hochwertigen Gütern das Risiko von Verlust und Beschädigung.

Die Luftfracht ermöglicht die weltweite Zustellung von Waren im sogenannten Nachtsprung, dem Transport über Nacht: Versender können ihre Güter am Ende eines Produktionstages zum Flughafen anliefern und bereits am nächsten Morgen (USA) oder am übernächsten Morgen (Asien) dem Empfänger übergeben lassen. Nur wenn die exportorientierten deutschen Unternehmen mit einem engmaschigen Netz an ihre globalen Absatzmärkte angeschlossen sind, bleiben sie wettbewerbsfähig. Auch globalisierte Produktionsbedingungen erfordern den Nachtsprung.

In einigen Fällen kann der wahre Nutzen der Luftfracht den eigentlichen Warenwert aber auch um ein Vielfaches überschreiten. Ein Mikroschalter kann beispielsweise nur wenige Euro kosten; wenn ohne schnellen Transport auf dem Luftweg aber eine ganze Produktionslinie ausfallen würde, kann sein Wert schnell im Millionenbereich liegen.

Die Waren, die per Luftfracht exportiert werden, bilden die Stärken der deutschen Industrie ab. Wichtigstes Exportgut per Luftfracht mit einem Anteil von 23 Prozent am Gesamtwert hat der deutsche Maschinen und Anlagenbau mit elektrischen und elektronischen Geräten, gefolgt von pharmazeutischen Erzeugnissen (19 Prozent), die in der Regel eine besonders schnelle und sichere Logistikkette erfordern. Für weitere 17 Prozent der Ausfuhren per Luftfracht stehen Messinstrumente und Medizintechnik, ebenso groß ist der Anteil von Produkten für die Energieerzeugung – darunter fallen unter anderem Komponenten für den Kraftwerksbau oder auch Heizungssysteme.

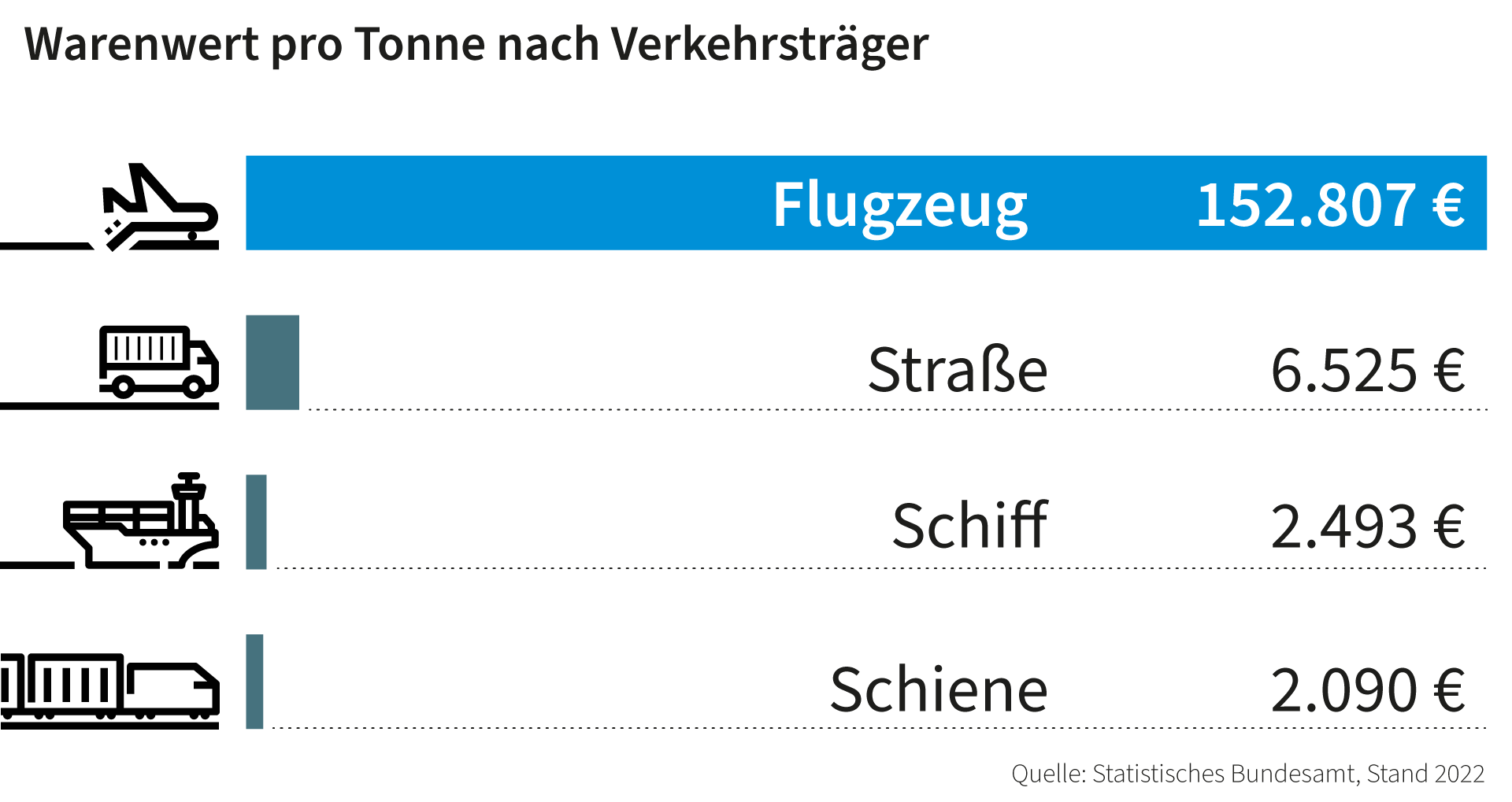

Kein anderes Verkehrsmittel transportiert so wertvolle Waren wie das Flugzeug. Der Wert der per Flugzeug von und nach Deutschland transportierten Waren hat einen neuen Höchstwert erreicht. Im Handel mit Ländern außerhalb der Europäischen Union betrug der Wert der per Flugzeug beförderten Güter im Jahr 2022 durchschnittlich 152.807 Euro pro Tonne. Damit ist der Warenwert seit dem Jahr 2000 um insgesamt 81 Prozent gestiegen. Zum Vergleich: Die Verbraucherpreise in Deutschland sind seit der Jahrtausendwende um rund 38 Prozent gestiegen.

Luftfracht gewinnt auch in dieser konjunkturell eingetrübten Zeit an Bedeutung. Der Transport von Waren per Flugzeug ist eine logistische Voraussetzung für das weitere Wachstum der deutschen Industrie und der weiteren Globalisierung ihrer Produktionsketten. Im Zuge der Justin-Time-Produktion sind ihre Produkte weltweit gefragt und können per Luftfracht dank schneller und verlässlicher Transportwege rund um den Globus innerhalb von 24 Stunden zugestellt werden.

Ein zentrales Wachstumsfeld der Luftfracht ist der boomende e-Commerce. Schon heute machen die Sendungen rund ein Fünftel der weltweit transportierten Luftfracht aus. Aufgrund der hohen und weiter wachsenden Nachfrage auch durch Haushalte in Deutschland gehen Analysten davon aus, dass der Anteil schon bald auf ein Drittel steigen wird. Um mögliche negative Begleiterscheinungen dieser nachfragegetriebenen Entwicklung zu vermeiden, sollte den Herausforderungen des globalen Online-Handels besser heute als morgen begegnet werden. Täglich erreicht Deutschland schon heute eine mittlere sechsstellige Anzahl an Sendungen insbesondere aus Asien. Ohne spürbare Fortschritte etwa bei der Zollabfertigung ist abzusehen, dass die Waren zunehmend über Standorte in benachbarten EU-Ländern in den Binnenmarkt eingeführt und dort verzollt werden.

Fünf Flughäfen stehen für den Großteil des Luftfracht-Geschäfts in Deutschland. Frankfurt ist das größte Drehkreuz für Luftfracht in Europa und Heimat der Fluggesellschaften Lufthansa, Lufthansa Cargo und Condor. Leipzig/Halle, Basis der DHL-Tochter European Air Transport (EAT), hat sich seit 2008 zu einem Drehkreuz für weltweite Expressfracht entwickelt. Ebenfalls eine starke Position hat der Flughafen Köln/Bonn, der internationalen Logistikunternehmen als Expressfracht-Drehkreuz dient. Auch die Flughäfen München und Hahn sind wichtige Säulen des Luftfrachtstandortes. Hinzu kommen kleinere Ladungsmengen an weiteren Flughäfen, die meist im Bauch von Passagiermaschinen („Bellyfracht“) transportiert werden.

Insgesamt wurden an deutschen Flughäfen im Jahr 2024 rund 4,8 Millionen Tonnen Luftfracht ein- und ausgeladen. Mit einem Wachstum von 1,8 Prozent zum Vorjahr hat die Luftfracht in Deutschland das Vor-Corona-Niveau wieder erreicht. Weltweit wurde für das Jahr 2024 ein Anstieg des Luftfracht-Aufkommens auf bis zu 70 Millionen Tonnen erwartet.

Die deutschen Frachtfluggesellschaften vernetzen die globale Wirtschaft. Mehr als 295 Flugzeuge verbinden Tag für Tag die globalen Wirtschaftszentren der Welt im Namen der DHL Group. Rund 500 Flughafen bilden das so verknüpfte globale Express-Netzwerk. Lufthansa Cargo betreibt eine Flotte von 22 reinen Frachtflugzeugen und vermarket darüber hinaus die Frachtkapazitäten in den Laderäumen von rund 7000 wöchentlichen Passagierflügen der Lufthansa Group. Mit der vollständigen Erneuerung ihrer Langstreckenflotte stellt sich auch die Ferienfluggesellschaft Condor im Frachtbereich neu auf.

Mit hohen Investitionen bekennt sich die Luftverkehrswirtschaft zum Standort Deutschland. Mit ihrem „Masterplan Frankfurt CargoHub“ rüstet sich die Betreibergesellschaft des Frankfurter Flughafens, Fraport, für einen weiteres Wachstum der Luftfracht. Fraport prognostiziert bis ins Jahr 2040 einen Anstieg des jährlichen Luftfrachtaufkommens um 50 Prozent auf rund drei Millionen Tonnen. Durch die Optimierung vorhandener Areale und der Entwicklung neuer Logistikflächen schafft Fraport die infrastrukturelle Grundlage dafür, weltweit eines der bevorzugten Drehkreuze für Luftfracht zu bleiben.

Ebenfalls in Frankfurt investiert Lufthansa Cargo bis ins Jahr 2030 rund 600 Millionen Euro in die umfassende Modernisierung des eigenen Frachtzentrums. Das „Lufthansa Cargo Center“ wird im laufenden Betrieb von Grund auf neu gestaltet, unter anderem mit einem automatisiertem Lager.

Auch der Logistikkonzern DHL hat sich im Herbst 2024 langfristig zu seinem Expressfracht-Drehkreuz Leipzig/Halle bekannt und hat damit hohe Investitionen in den Ausbau der Infrastruktur ausgelöst. Die Mitteldeutsche Flughafen AG investiert als Betreiberin des Flughafens rund 500 Millionen Euro, unter anderem in die Erweiterung des Vorfeldes um 39 Hektar. Neue Abstellpositionen vor den Frachtterminals und zusätzliche Rollwege zu den Start- und Landebahnen beseitigen bestehende Engpässe und machen den Standort fit für weiter steigende Sendungsmengen.

Ein herausragendes Forschungsprojekt mit internationalem Ansehen ist das Digitale Testfeld Air Cargo (DTAC). Das Fraunhofer-Institut für Materialfluss und Logistik IML untersucht gemeinsam mit Akteuren der deutschen Luftverkehrswirtschaft – gefördert durch das Bundesverkehrsministerium – Aufbau und Betrieb automatisierter und digitaler Anwendungen in der Luftfracht. Diese deutschen Forschungsvorhaben haben hohe praxisnahe Relevanz für die Zukunft der Logistik und insbesondere der Luftfracht weltweit. Bis heute ist der Digitalisierungsgrad in den Logistikketten vergleichsweise gering. Die Abläufe sind geprägt von komplexer Koordination zwischen Prozessinhaber sowie einem hohen Anteil manueller Arbeit. Das DTAC legt die Grundlage für digitale und intelligente Anwendungen sowie automatisierte und autonome land- und luftseitige Prozesse.

Das Ziel ist die Steigerung der Effizienz und Leistungsfähigkeit der Luftfrachttransportkette durch verstärkte Vernetzung und Digitalisierung der Abläufe. Konkret wird eine Verbesserung des Datenaustausches zwischen allen Beteiligten der Transportkette angestrebt sowie eine weitreichende Automatisierung und Autonomisierung von Disposition, Handling und Transport. Ein weiteres Forschungsfeld ist die Entwicklung von KI gestützter Optimierung und Prognosen. Damit dieses deutsche Leuchtturmprojekt fortgesetzt werden kann, ist es entscheidend, dass Fördermittel auch nach dem Jahr 2026 bewilligt werden.

Die Spitzenposition des Luftfracht-Standortes Deutschland ist in Gefahr. Das zeigt ein Blick auf das Wachstum des Frachtaufkommens in den europäischen Nachbarländern und auch weltweit. Während die Luftfracht global im Jahr 2024 auf ein Wachstum des Frachtvolumens von 11,3 Prozent im Vergleich zum Vorjahr erreichte (Tonnenkilometer, IATA), hat sich die Entwicklung in Deutschland davon abgekoppelt. An den Flughäfen wurden nur 1,8 Prozent mehr Waren ein- und ausgeladen. Für die Folgejahre erwartet das Bundesverkehrsministerium (BMDV) sogar nur ein jährliches Wachstum von 1,2 Prozent für das Jahr 2025 und 1,1 Prozent im Jahr 2026. Der Weltairlineverband IATA geht für das Jahr 2025 weltweit vom einem weiteren Anstieg der Luftfracht um 6,0 Prozent aus.

Auch in den Folgejahren fällt die Luftfracht in Deutschland weiter zurück. In der aktuellen Mittelfristprognose bis ins Jahr 2040 (Stand Dezember 2024) geht das BMDV von einem jährlichen Wachstum der per Luftfracht beförderten Tonnage von 2,2 Prozent aus. Dagegen erwartet der Flugzeughersteller Boeing im gleichen Zeitraum weltweit eine jährliche Zunahme der Luftfracht von 4,1 Prozent. Mit einem durchschnittlichen jährlichen Anstieg um 4,5 Prozent profitieren Frachtflüge zwischen Europa und Ostasien dabei besonders stark. Im globalen Vergleich stellt es das zweitgrößte Marktsegment der Luftfracht dar, daher wäre hier eigentlich ein deutlich positiver Effekt für die deutsche Luftverkehrswirtschaft zu erwarten. Dieser Trend geht aber ganz offensichtlich an Deutschland vorbei.

Mit Sorge blickt die deutsche Luftverkehrswirtschaft zudem auf einen weiteren Trend. Seit Jahren wird immer mehr Luftfracht mit dem Ursprung oder Ziel in Deutschland über ausländische Frachtflughäfen transportiert. Bis vor wenigen Jahren hatte der Luftfracht-Standort Deutschland noch eine erhebliche Anziehungskraft auch für Sendungen mit Ziel oder Ursprung in den europäischen Nachbarländern. Unterm Strich wurde mehr Luftfracht aus dem EU-Ausland über deutsche Flughäfen verladen als umgekehrt. Inzwischen hat sich diese Entwicklung ins Negative umgekehrt. Die deutschen Flughäfen verlieren mehr Ladungen ins Ausland.

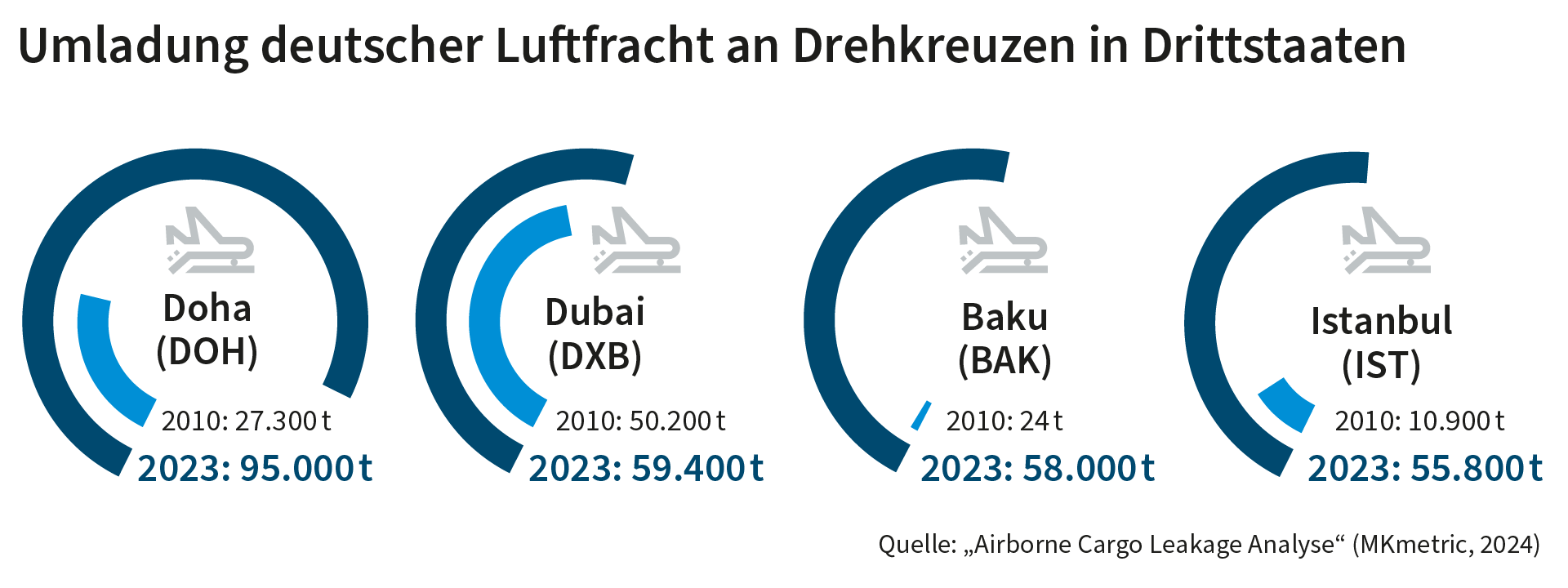

Die vom BDL in Auftrag gegebene Studie „Airborne Cargo Leakage Analyse“ (Mkmetric, 2024) hat die Umladepunkte für Luftfracht untersucht, die deutsche Flughäfen als Originär- oder Endzielflughafen hat. Die Datenreihen zeigen einen signifikanten Anstieg von Ladungsmengen, die über Flughäfen in den EU-Nachbarländern oder auch über Fracht-Drehkreuze in Drittländern transportiert werden. Dabei hat in den angrenzenden Ländern vor allem die Attraktivität der Flughäfen Luxemburg, Lüttich und Brüssel für Luftfracht von/nach Deutschland erheblich zugenommen. Der Transport der Waren von einem deutschen Flughafen zu einem Drehkreuz im EU-Ausland findet in der Regel unter Luftfracht-Bedingungen auf der Straße per Lastwagen („Road Feeder Service“) statt. Damit wirkt sich die Verlagerung von Luftfracht-Transporten ins Ausland nicht nur negativ auf die deutsche Luftverkehrswirtschaft aus, sondern wird auch durch den zusätzlichen Transportaufwand zu einer Belastung für Klima und Infrastruktur.

Darüber hinaus verliert die deutsche Luftverkehrswirtschaft zunehmend Ladungsmengen an Flughäfen und Airlines in Staaten außerhalb der EU. Statt auf Direktflügen zwischen Deutschland und den jeweiligen Ziel- oder Herkunftsländern werden Sendungen zunehmend an Drehkreuzen in Ländern umgeladen, die von ungleichen Wettbewerbsbedingungen gegenüber europäischen Standorten profitieren. Dies betrifft insbesondere Flüge zwischen Europa, Asien und Afrika. Die Förderung der Luftverkehrswirtschaft genießt in diesen Ländern als ein zentrales Instrument der Wirtschaftspolitik hohe Priorität. Hier sind zuvorderst Doha, Dubai, Baku und Istanbul zu nennen.

Gründe für diese alarmierende Entwicklung sind insbesondere die Standortbedingungen in Deutschland. Dies zeigt eine Analyse des BDL und des Bundesverbands Spedition und Logistik (DSLV). Die Verbände haben im Frühjahr 2024 eine anonymisierte qualitative Befragung der rund 200 Luftfrachtspeditionen in Deutschland durchgeführt. Demnach befördern nur 30 Prozent der teilnehmenden Speditionen über 75 Prozent ihrer für Deutschland bestimmten Ladungsmengen über deutsche Flughäfen. Weitere 38 Prozent nutzen deutsche Flughäfen für die Mehrheit (>50%) ihrer Sendungen. Der Anteil der Speditionen, die mehrheitlich nicht die deutschen Flughäfen für Luftfracht von und nach Deutschland nutzt, liegt bei 32 Prozent.

Gefragt wurden die Luftfrachtspeditionen auch nach den Gründen für den Versand relevanter Ladungsmengen über Standorte im Ausland statt über deutsche Flughäfen. Diese sind (geordnet nach Relevanzwert, max. 5 Punkte):

Der BDL setzt sich für faire Wettbewerbsbedingungen und ein Level-Playing-Field in der Luftfahrt ein. Deutsche Luftfracht-Standorte und -Airlines dürfen im internationalen Wettbewerb nicht weiter aufgrund unverhältnismäßig aufwendiger nationaler Auslegung von EU-Standards und überdurchschnittlich hoher staatlicher Standortkosten zurückfallen. Dies verstärkt die Wettbewerbsverzerrungen zugunsten von Frachtflughäfen im EU-Ausland und in Drittstaaten sowie Wettbewerbern der deutschen Frachtfluggesellschaften. Die direkte Folge sind negative Konsequenzen für die Konnektivität des Luftfracht-Standortes Deutschland. Dieser bildet das logistische Rückgrat der exportorientierten deutschen Industrie, die auf ein engmaschiges weltweites Luftfrachtnetz mit Start und Ziel in Deutschland angewiesen ist.

Zu den zentralen Handlungsfeldern legt der BDL ein Fünf-Punkte-Programm vor. Es zeigt besondere Belastungen auf, benennt Wettbewerbsverzerrungen und unterbreitet Handlungsoptionen für die Politik.

Die ausführlichen Positionspapiere zu den Kernforderungen finden Sie unten zum Download.

Alexander Klay

Pressesprecher

alexander.klay(at)bdl.aero

+49 30 520077-165

Alexander Klay

Pressesprecher

alexander.klay(at)bdl.aero

+49 30 520077-165